こんにちは、あいたぬです(^^)/

今回は年収300万円ちょうどで子育てが可能なのか?シュミレーションをしていこうと思います(‘ω’)

きっかけは「手取り20万円子育て家族の貯金の教科書」を読んだからです。

著書の相談者は31歳で年収300万円(ボーナスなし・昇給なし)で専業主婦と1歳の子供を養っています。

この状況で貯金はできるのか!?気になったんですよね(著書の中では貯金20万円で手取り20万円の家計簿は書かれておらず、共働きで手取り30万円が前提条件だった)

子供がもし、今後もう一人生まれるのであれば奥さんが共働き開始出来るのは遠い話になってしまいます。

それまでこの家族は貯金20万円を切り崩しながら生きていくのか!?と恐怖です。。。

著書では片働き期間は貯金できなくていい!!と書かれていましたが、私はそうは思いません(´;ω;`)

手取り20万円でも子育てしつつ、貯金をしながら生活するためのシミュレーションをしていきます!!

目次

それでは早速シミュレーション開始です★

子供がまだ乳幼児なので、3歳~小学校入学するまで共働きは出来ないとします><

相談者の設定

31歳で年収300万円(ボーナスなし・昇給なし)で専業主婦と1歳の子供を養う

そうすると、どうしても旦那さんの収入手取り20万円ボーナスなしで生活していかなくてはなりません。。。

奥さんが第2子を妊娠したとすると、第2子が3歳~小学校入学するまで共働き期間がさらに遠のきます、なので手取り20万円で生活するのが前提条件です。

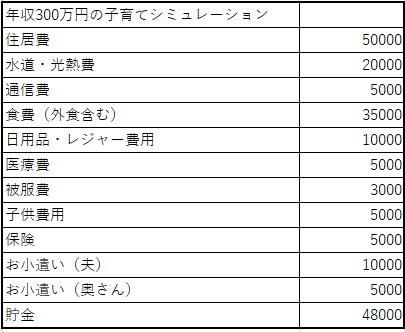

ざざっと計算してみましたが、支出総額は15万2000円になりました(‘ω’)

計算には児童手当は含めていません(全額子供のためのお金なので子供名義の口座に全て貯蓄)

住居費は5万円以下が望ましいのと、駅に近い物件が望ましいです( ;∀;)

車を保持しようとすると、手取り20万円の家計では貯金が出来ないし車をローンで買わなければならないです(相談者の貯蓄は20万)

車は持たずに駅に近い物件で過ごすことが条件です。

仮に車を持とうとした場合、軽自動車を維持するのに年間35万円ほど掛かります。。。(軽自動車の場合)

車を持つと毎月3万円支出が上がりますね( ノД`)

通信費は格安SIMを2台契約して通信費は5000円で、キャリアは持たないこと。

食費も、奥さんが頑張ってお弁当を毎日作るなりして3万円代に抑えたいところ><

貯金が無いので、何か起きた時にこの人たちは崩壊します。。。なので医療保険と掛け捨ての生命保険に加入します。

支出を削らなければ厳しい!!!

手取り20万円で家族を養っていくには、何かを削らなければ貯蓄は出来ません。

削る要素としては家と車ですね。。。;;

・車に乗ること

・新築物件!築浅物件!住宅ローン35年で組まない。

えっ!?そんなの嫌なんですけどー、、、となるかもしれませんが手取り20万円で35年の住宅ローンとさらに車のローンを重ねれば貯蓄は0になります。

自転車操業、明日が見えない、何かあったら?→ジエンド。状態です。

車や家にお金をかけるよりも食生活にお金をかけた方がいいなぁと個人的に思います(外食増やせるし☆)

この2つ(家と車)を削れば児童手当を含めずに約5万円、毎月貯蓄出来ます。

予想外の出費があったとしても5万円近く毎月余裕があるなら乗り切れるはずです(#^^#)

どうしても家が欲しい!!車が欲しい!!のであれば、貯金を貯めてから、年収を上げてから検討すべきですね。

奥さんが共働き出来るようになったらやりたいことが出来るようになっていくのかなと思います♪

駅から近くて、都心にも近い地域に住むのが最強?

今回、FPさんの真似事をして。笑

年収300万円の子育て家族のシミュレーションして思ったのが、都心まで近くて駅にも近い割安の物件に住むのって最強!!

車が無くても生活が出来る場所に住むとお金が貯まります( *´艸`)

そんなところあるの?と思ったけど埼玉って最強だよね・・笑

リモートワークしている方なら、住居費用は田舎にすめば思いっきり削って貯蓄できそうです★☆

子供が育つと手取り20万円のままでは厳しい。

手取り20万円でシミュレーションをしてきましたが、子供が育つと。。。

食費が増えて、学校の費用も増えて、その他レジャー費用や子供に渡すお小遣いも増えます( ;∀;)

なので小学校入学までのシミュレーションになるかな。。。という感じです><

ただ、車と家を削ることで貯蓄が可能になり余裕が生まれてきます!!!

子供が小学校に入学するまでの間に、対策をしましょう♪

対策方法は次に紹介します↓

年収300万円でも老後費用も教育費も賄うには?

最後に年収300万円でも教育費を貯めながら老後費用も賄う方法を紹介していきます◎

その1:副業&兼業&転職検討

一生涯年収300万円だと現時点で確定しているのなら年収を上げる努力をしましょうよ・・!!!

空いた時間で自分が得意なことで副業を始めてみましょう◎

副業で稼げるようなスキルが何もないし、考えたくもない!!という方は週末の空いている時間にウーバーイーツや短時間の隙間バイトがおすすめです★

専業主婦だから働けないわ・・!!!と思っているブランクのある主婦さんも週末の短時間だけのお仕事なら子供を旦那さんに預けて土日の空いている時間だけ!稼ぐことも可能ですよ◎

単発バイトについての記事は以前詳しく書いています↓

副業するのはやっぱり嫌だわ~、でもお金は欲しい!!という方は転職エージェントに登録をして年収を上げるのがいいと思います☆彡

相談者は31歳の設定なので職歴は10年近くあるはずです。

年収300万円を超える職場、、、沢山ありそうです(‘_’)

レッツ転職♪

その2:老後資金は投資でカバー

教育資金は児童手当を子供が18歳になるまで貯蓄(総額200万円)しておきます。

大学入学前にはあと100万円は欲しいところですが、子供が0歳の時から毎月5000円積み立てておけば100万円は達成です◎

毎月の貯蓄が4万8000円なので。。。教育費の5000円を引いて4万3000円のうちの半分は投資に回して老後資金を増やしましょう!!!

投資しないと、手取り20万円では明日がみえてきません。。。

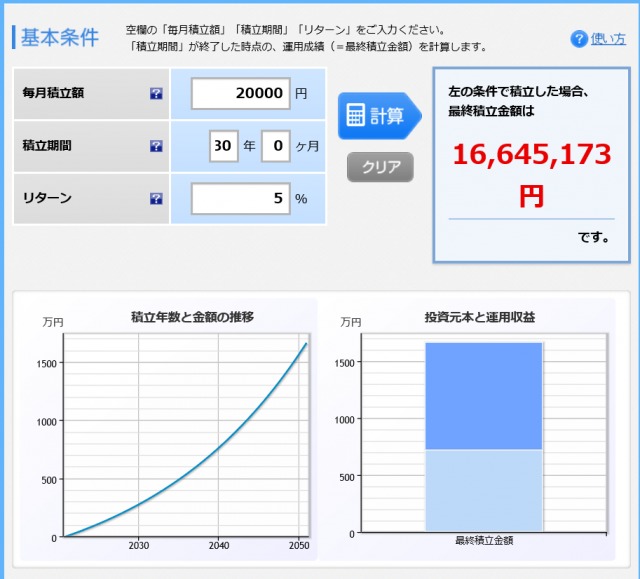

2万円を毎月投資に回すとします(S&P500連動の投資信託に)

楽天シミュレーションにて年利5%で30年間で計算してみました♪

相談者が61歳の時に、1650万円以上の資産が手に入ります。

現金で貯めておいた残りの2万3000円は、30年後には828万円になっています☆彡

両方合わせたら1650+828=2478万円になる計算です!

老後2000万円問題は61歳の時点で解決ですね♪

投資についての記事はこちらを参考にどうぞ↓

以上、この2つを兼ね備えてやっていけば年収300万円でも教育費・老後資金は用意することが出来ます!!

投資怖い。。。副業出来るわけない。。。→そんなわけない!!!

投資をせずに資金が枯渇していく方が怖い&副業が難しかったら短期の隙間ワークでも働けます!!!

行動をした人だけに未来は開けてきますよー☆★

こちらの記事がお役に立てたら幸いです(^^)/

↓年収300万円子育て家族の貯金の教科書のレビューはこちら