こんにちは、あいたぬです(^^)/

今回は、FPの横山光昭さんの著書「手取り20万円子育て家族の貯金の教科書」の簡単まとめレビューをしていきます★

著書を手に取ったきっかけは、私の妊娠が判明したからです・・!!!

子どもを1人育てるのに1000万円かかると言われています。。。

でもそんな大金準備出来る自信がない(´;ω;`)

どれくらい教育資金にお金がかかるのか??知りたかったので購入しました◎

残業規制で収入減の方や、共働きだけれども片方が失職してしまった。。。など子育て家族の家計を見直さないといけない!!!!と焦られている方にも是非とも読んで頂きたい本になっています♪

相談者が31歳のサラリーマンで手取りが20万円・貯金が20万円しかなく。。。奥さんは1歳の子供の育児で専業主婦という設定になっています。

手取り20万円なのに、昇給する見込みはないとのこと(えっ?)

この時点でこれは無理ゲーじゃない??苦笑。と思いました。

この相談者は共働き時代が2年あったのに、ちゃんと貯蓄してこなかったこと(一番貯蓄出来るときに何をしてたんだ?)

30歳を過ぎて貯金が20万円しかないのに、子どもがもう一人欲しくてさらに住宅も欲しいと。危機感が無さ過ぎて読んでいて「この人大丈夫か?客観的に自分を見れているのか?」と割とイライラしながら読み進めました。

目次

それでは早速簡単まとめレビューをしていきます!

著書の構成は第1章~第5章で構成されています☆彡

第1章:大学入学までに300万円貯める方法

第2章:学資保険はいらない

第3章:「ここぞ」で使う貯金と保険

第4章:教育費をムダにしない秘訣

第5章:お金に強い子供の育て方

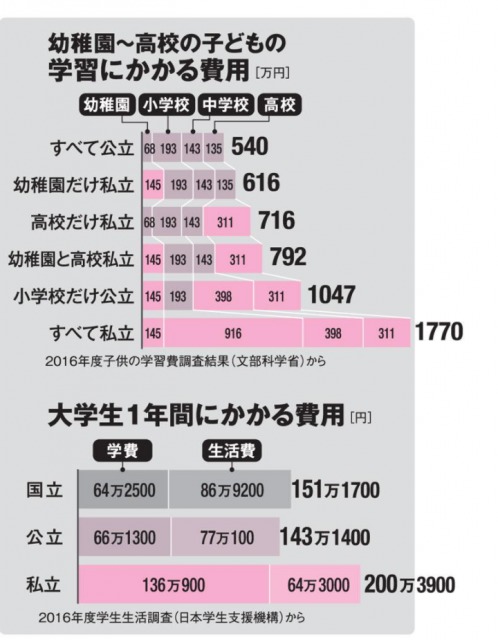

本題に入る前に序章では教育費がいくらかかるのか?リアルな計算がされています!

全て私立の時と、全て公立の時では費用がかなり違いますね・・!!!

著書では、全て私立に通う人は少ないので「高校卒業までに500~800万円かかる」と見積もっておくといいそうです◎

ここにさらに大学に通うのなら大学の学費もプラスされて公立4年間だと最低260万円、私立だと540万円ほどの出費がプラスされます。

なのでやはり教育費には1000万円以上掛かることが判明します><

ですが、いきなり1000万円が必要になる!!というわけではないので、児童手当を15年間ちゃんと積み上げていけば総額198万円になると書かれています。

児童手当にプラスして毎月貯金をしていけば教育費は賄える!!と書かれています。

第1章:大学入学までに300万円貯める方法 まとめ

著書では、子どもが大学入学までに300万円を貯めておけば「1年目の学費と一人暮らしする場合の初期費用が賄える」と書かれています。

目標は子供が大学入学までに300万円!!と書かれています。

ですが、相談者はそんなの無理ゲーです!!と喚き散らします。

児童手当の198万円を貯めておけばあとは残りの100万円を貯めておけばOKですよね。。。

子どもが大学に入学するまでに18年間で100万円を貯めるのは無理ではない!!と書かれています。

1か月に1万円だけでも貯めておけば18年後には216万円になります♪

5000円でも108万円なのでコツコツ積み上げていけば教育資金は貯められます◎

児童手当を貯めるコツは「子ども名義の口座を作ってそこにお金を入れておくこと」だそう!

口座を分けていれば手を出さない限りは貯めることが出来ます★

教育資金を貯めるのにNGなことは退職金に手を付けない(自分の老後の資金にする)ことと、祖父母に頼らないこと(自立ができなくなる)だそうです。

小学校~高校までが共働きの貯め時!!と書かれています。

ボーナスは基本的にあてにしないこと、もし支給されたら7割を貯蓄に回して3割をレジャーに使うといいそうです♪

第1章を読んでいるだけでも、収入の少なさにわめきちらす相談者に若干イライラです。苦笑

第2章:学資保険はいらない まとめ

第2章では、学資保険に入る必要はなく子ども名義の口座に児童手当と毎月の教育費の積み立てを積み上げていくだけで十分!!と書かれています。

想定以上に教育費が掛かった場合は奨学金を使えばいい!!と断言しています。

※ただし、大学入学時に300万円は用意しておいた方が絶対に良い。

第3章:「ここぞ」で使う貯金と保険 まとめ

第3章では、教育費以外の費用について書かれています。

生命保険を考えるときは遺族年金がいくら入るのか?を考えて足りない部分を計算して補えばOKだそう。

年収300万円の相談者が亡くなった場合は月額約10万円残された家族に入ります。

生活費から遺族年金を差し引いた額が生命保険で補う部分になりますね・・!!

「生きているけど働けない」状態になった時に保障されるのが収入保障保険だそう◎

医療保険についても書かれていますが、医療費用として300万円を別に用意できる人は加入する必要が無い。

用意できそうにもない人は加入した方がいいと書かれています。

専業主婦には生命保険は必要なく、子どもには個人賠償責任保険を加入しておくと良いと書かれています。

で・す・が!!!!

この相談者の場合奥さんの収入がないと家計が終わるので、奥さんが働けるようになった時に、奥さんの方の保険を考えた方がいいんじゃないかな?と思いました。

第4章:教育費をムダにしない秘訣 まとめ

第4章では子供の習い事に費用について書かれています・・!!!

公立の小学校6年生の習い事費用は平均して月に2万円、中学3年生になると月に3万5千円だそう。

私が子供の頃は小学生で水泳・書き方・公文・ピアノと沢山習い事をしていました(お父さんとお母さんありがとう)

今思えば全て役に立ってるなぁ;;

著書では3歳未満だと自分の意思がなく、何をやりたいのか?明確になっていないので。。。

3歳までは色んな体験をさせてあげるのが大事だと書かれています。

習い事をさせるなら子供が「これがやりたい!!」という意思表示をしたら一緒に話し合って考えると良いそう◎

習い事にかけるお金を無駄にしないためには「やめ時をみのがさないこと」だそう。

子ども本人が大して好きでもなく、親にやらされて惰性になっている習い事は辞めた方がいいですね。

子どもにとってストレスだし、ただの親の自己満だと書かれています。

3か月に一度くらい子どもの話を聞いて習い事を続けるか?見直すといいそう♪

子どもの「やりたい!!!」が沢山あった場合は子供と話をして「どれが一番やりたいのか?」選択するのが◎

本人にやる気があって始めた習い事はずっと継続していくそうです☆彡

子どもが小学校中学年ぐらいになったら「教育費を掛けられるのはここまで!」と伝えるといいそう(‘Д’)!!

中学生以上になったら自分の意志で止める習い事、やりたいことを限りある費用の中で選択させてあげるのがいいってことですね・・・

相談者はマイホームが欲しい!!と貯金20万円の状況で言います(それどころじゃないだろうと突っ込みたい)

持ち家は今買うのではなくて、未来が見えて老後を見据えて購入するといいとアドバイスされています。

※老後の為の自分たちの住む家を購入する。

第5章:お金に強い子供の育て方 まとめ

子どもに対するお金の教育は早すぎるにこしたことない。と書かれています!

家族全員が集まってお金の会議をすることが重要だそうです★

著者の横山さんは家計を子どもたちにもオープンにして食費や通信費や教育費、貯蓄の金額も全て公開しているそう( ゚Д゚)!!

子どものお金の教育で大事なのが金銭感覚の教育だそう。

親のクレカを抜き出してスマホゲームに数万課金。。。なんてされた日には火山噴火ですね(‘Д’)

子どもの金銭感覚を養うにはお小遣いを渡すのがいいそうです。

目安は小学生は1000円以内で十分だそう(お小遣いを貯めていけばより大きいものが買えるようになるよ~◎など伝える)

もし、お小遣いを使い果たして泣かれてもお小遣い以上の金額は絶対にあげないそうです。

※これは私も徹底したい・・・!!

高校生になったらデビットカードを持たせてカード決済の感覚を身に着けておくといいそうです。(プリベイトカードでもOK)

私の世代(アラサー)でカード決算に疎い現金主義の人は未だにクレジットカードを怖がっています、、、汗

高校生ぐらいからカード決算を学ぶのはとてもいいなぁ。と思いました◎

まとめ:突っ込みどころが多いYO!!!!

読んでいて思ったのが、手取り20万円の片働きで子ども2人を養っていくのは無理ゲーということでした。

著書では奥さんと共働き前提で手取り30万円で家計が構成されています(手取り20万円じゃないし・・・)

相談者は手取り20万円から昇給があまり見込めないとのことなので、奥さんの収入がないと生活できません。(さらにボーナスもほぼ出ないとのこと。汗)

本当の理想は奥さんの収入には手を付けずに貯蓄に回すことなんだけど、、、旦那さん一人の収入では赤字です。

奥さんが働けない時の手取り20万円時代の家計はどうなっているんだ?苦笑 と非常に気になりました(著書では書かれていない)

レジャーは出かけることが出来ても月に1回ですね。それすら切り詰めたら人生楽しくなさすぎる。

著書の相談者は能天気ですが、一生涯年収300万円と現時点で分かっているのなら副業をするなり・転職をして収入を上げるなり対策をしないと非常にまずいなぁと感じました。

なんでこの人行動しないんだ?(´;ω;`)謎。。。

児童手当に頼る!!!!!!という前提ですが、国の政策は変わります。

打ち切られることは考えられにくいですが、サラリーマンの収入は増税でどんどん下がるので今が良くても将来危ないです。

年金も今の金額から確実に減らされます。

サラリーマンの税金の負担はここ10年で年間20~30万円ほど手取りが減ってるんですよねぇ(年収400~500万円の人で)

児童手当がもらえても、増税された分が戻ってきているだけのような気がする・・・

生涯年収300万円では、子ども2人の教育費を用意した後の自分たちの老後資金の準備を投資無しで準備できないだろ。と突っ込みたい。

相談者が能天気で自分の収入を増やすことを考えていなくてイライラするー、、、

突っ込みどころが多い本でしたが、子どもの教育費の掛け方の部分はとても参考になりましたよー◎

辛口レビューですが、読んでいて面白かったです(´ω`*)

◆年収300万円の子育ては共働き大前提

◆大学入学までに300万円用意

◆子ども名義の口座を用意

◆児童手当総額198万円+100万円を18歳までに貯める

◆学資保険・医療保険はいらない

◆収入保障保険を考える

◆習い事は子供が本当にやりたいものだけ!

◆お小遣いを渡してお金の教育を