こんにちは、あいたぬです!

今回は学資保険がクソ商品である理由をまとめていきます。

現在学資保険を加入している方には申し訳ないですが学資保険は情弱向けのクソ商品です。

どうしてそんな酷いことを言うのか!?これから学資保険に加入しようと検討している方はこちらの記事を参考にどうぞ★

記事が読み終わる頃には別に学資保険に加入しなくていいじゃん・・となっていますよ〜。

目次

なぜ学資保険に入りたがるのか?

皆さんが学資保険に入りたがる理由は子どもの教育費を貯めてお金を増やすためですよね。

教育費を貯める=お金を増やしたいのに学資保険は長期間お金を積み立てるのに全く増えない利回りの低い金融商品【クソ】です。

親世代は学資保険に加入すると金利が凄く良かったのでお宝保険だったのですが・・・現在は全然ダメな金融商品ですね。

★30年以上前の金利は7%以上

→ゆうちょに10年間定期預金すると脅威の10%超え!?

★現在の銀行の金利は衝撃の0.001%

★銀行の金利が悪くなり学資保険も釣られてクソ商品に変更

親・祖父祖母世代は銀行にお金を預けておくだけでお金が増えていったのでお金は銀行や保険を契約して増やせば良い・投資は怖いと思っています。

バブル絶頂期の時代はゆうちょ銀行の10年定期を組むだけで利回り10%だったそうです。。。羨ましい!!!

残念ながらバブルが崩壊してからは一気に金利が悪くなっていったので銀行にお金を預けても残念ながら増えなくなりました。

子世代は親のお金に対する考えを引き継いでしまうと保険会社にカモられることになりますよー!!

学資保険の衝撃の年間利回りについて

学資保険には40%以上の方が加入しておりお子さんの為に学費を工面しようと頑張っている様子が伺えます。

でも学資保険をかけても返戻率の良いもので掛け金の108%しかないんですよね・・・これじゃあ全然増えません。。

8%の金利なんて凄いじゃない!!と思いそうですが子どもが生まれた時に学資保険に加入したとすると18年間預けてトータルで8%しか増えないんですよね。

108%というのは年間利回りではなく18年間の利回りなんです、年間利回りを正直に書いてしまうとかなりショボいので保険会社はトータル利回りでユーザーの目を誤魔化しています。

★トータル100万円を18年間積立てた場合

・金利の良いもので108%

→100万円が108万円になる

・18年間で8万円しか増えない

・1年で4444円しか増えない

→年間利回りは約0.0044%

学資保険はトータルの返戻率が108%とお金が増えるように見せかけていますが本当の年間利回りは0.0044%なのでクソ商品ですね。

銀行に預けていても0.001%しか増えないので4倍も増える!!のでまだマシかもしれませんがあまりにも利回りが低すぎます。

投資の平均利回りは?

投資の平均利回りは4%〜5%になっています。

学資保険の利回りの100倍以上のリターンが得られますね・・・

学資保険を契約するお金に余裕がある人達は積立NISAを利用してお金を増やした方が圧倒的に教育費を準備出来ます。

★100万円を年間利回り4%で運用する

・100万円が1年で104万円になる

・2年目で108万円に増える

→2年間で学資保険の利益に到達する

・18年後には172万円になっている

→トータルで72万円増える

年間利回り4%で投資をすると2年目で18年間の学資保険のトータル利益を追い越しますね。

同じ100万円でも学資保険を契約してしまった人は108万円しか教育費が増えず投資をした人は18年後に教育費が172万円になっています。

親世代のお金の価値観(学資保険が良い・投資は怖い)を引きずってしまうと子ども世代に影響が出てきます。

お金を増やしたいなら保険じゃなくて投資をしよう

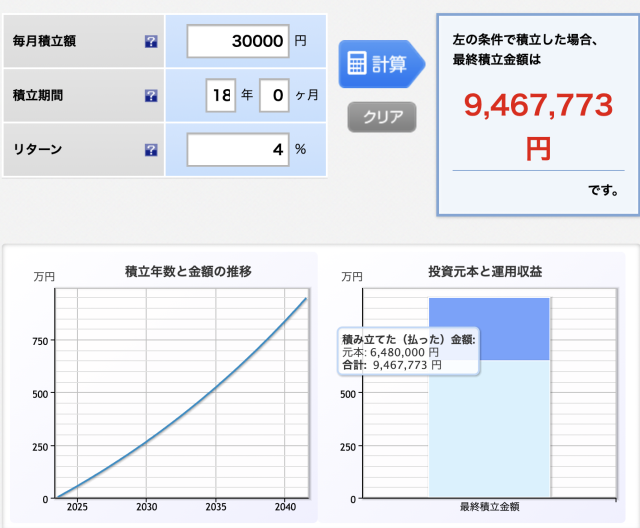

どんな商品に投資をすればいいのか分からない!!という方は下記の2つの商品のどちらかを積立NISAで積み立てていくのがおすすめです。

日本の未来は暗く沈没船のように沈んでいきますが、、、世界全体を見ると人口は増え続けているので株価は上がっていくと予想できます。

世界を引っ張っているアメリカの主要500社に分散投資出来るS&P500も運用成績に期待できるのでおすすめですね・・!!!

上記の投資信託のどちらかを毎月3万円積み立てて年間利回り4%で運用したとすると・・・

18年間積み立てた場合に元本は648万円になりますが投資で946万円になります。

300万円近く増やすことが出来ますねー!!

946万もあれば子ども1人分の大学進学時の教育費としては十分じゃないかな!?

ちなみに学資保険だと18年間で8%しか増えないので699万円【50万円増える】にしかなりません、投資で得られるリターンと比べるとショボ過ぎます。

こちらの記事を見て学資保険ではなく積立NISAで教育費を準備したくなった方は是非証券口座を開設して投資にチャレンジしてみて下さい★

証券口座は対面型ではなくネットで全て完結してしまう証券口座が手数料が安いのでおすすめです!

大和コネクト証券で口座を開設するだけで今なら4000円分の現金【口座開設キャンペーン2500円+友達招待500円+ポイント連携1000円】が貰えますよ(!!)

下記URLから大和コネクト証券のサイトに飛ぶと自動で友達招待キャンペーンが適応され500円貰えます↓

★口座を開設するだけで2500円GET

★友達招待コード【BJEFJNAF】の入力で500円GET

→招待URLからの登録で自動適応されます

★dポイントとPontaポイントを連携し1000円GET

※トータル4000円貰える!

→4000円で購入した株から配当金が貰えるよ!

★dポイントとPontaポイントで投資可能

★1株から購入可能!

★アプリが見やすく使いやすい!

口座開設するだけで4000円貰えるキャンペーンはかなり珍しいので投資を始めてみたい方はなる早で行動して下さいね!

大和コネクト証券で口座開設するだけで100万円を18年間学資保険で積み立てた場合の1年間分の利益【4000円】が得られます。苦笑

投資は難しく感じそうですが・・ネットで証券口座を開設して積み立てNISAを設定→eMAXIS Slim 米国株式(S&P500)か全世界株式を定期的に積み立てる→売らずに放置をし続けるでOKです。

①ネットの証券口座を開設する【大和コネクト証券】

②積み立てNISAを設定

→eMAXIS Slim 米国株式(S&P500)か全世界株式を購入する

③自動で積み立てられるので放置でOK

保険会社に騙されずに子育て世帯の方々が投資で教育資金を増やせますように・・!!!

大和コネクト証券はアプリで全て操作することが出来て簡単で分かりやすいので投資初心者さんに向いていますよ♪

積立NISAの運用成績は?

積み立てNISAでeMAXIS Slim 米国株式(S&P500)を5年間毎月3万3333円積み立ててなんと84万円も増えていました◎

元本は163万円ですが84万円増えてすでに247万円になっています。

たった5年間で84万円増えたのは凄いですね・・!!

247万円のうち約3分の1が投資で増えました(!!)

学資保険を加入する余剰資金があるのならNISAで投資を行った方がお金が増えます。

日本円を着実に増やす方法は?

お金を増やしたいなら保険じゃなくて投資の方がいいけど将来何が起こるか分かりません。

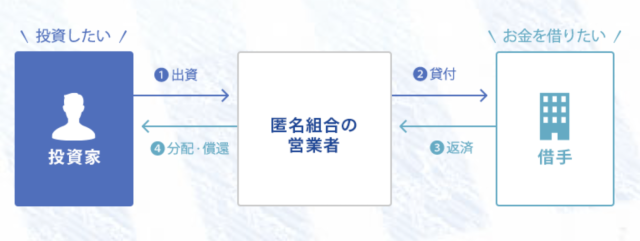

子どもの教育費が必要になる18年後に株式が暴落していたらどうするの!?と不安な方は株式のようにチャートの変動で元本割れしないソーシャルレンディングが超おすすめですよ!

ソーシャルレンディングは融資型クラウドファンディングのことで仲介企業が投資家から資金を集めて、それを元手に様々な企業に貸し付けるサービスのことです。

日本円で貸し付けることが出来るので株式投資のようにチャートに振り回されなくて済みます♪

ソーシャルレンディングは年間利回り2%〜7%で運用出来るので学資保険よりも着実に増やすことが出来ます◎

学資保険を契約するぐらいならソーシャルレンディングで着実に増やしていきましょう・・!!!

10万円をソーシャルレンディングで運用すれば利回り4%で4000円貰えます。

100万円を運用すると1年間で4万円も増えますね・・!!!

学資保険に18年間100万円で契約するのと同じ利益がソーシャルレンディングだと10万円を6ヶ月〜12ヶ月ほど運用するだけで得られちゃいます。。。

・融資型のクラウドファンディング

→普通のクラファンとは違い元本プラス分配金が貰える

→仲介業者を通して企業にお金を貸し付ける投資

・分配金の利回りは2%〜7%で受け取れる

→ファンドによって利回りは異なる

・運用期間は1年が多い

・ファンドの選定はプロの投資家が行っている

・手数料無料!

・余剰資金を日本円で確実に増やしたい人におすすめ

→株式のようにチャートに影響されない

・ほったらかしでOK

ファンドによって利回りや運用期間が全然違うので・・私は複数のソーシャルレンディングを利用して運用しています。

おすすめのソーシャルレンディングサービスを3つ紹介しておきますね◎

まだ投資をしなくても口座開設するだけで現金が貰える太っ腹なサービスがありますよ!!

★Funds【大手企業に手堅く投資可能!】

★特徴★

・利回りは1〜2%が多い

・運用期間は1年

・誰もが知っている大手企業に融資可能!

→メルカリ・三菱UFJ・王将など。

・会員登録だけで500円分のAmazonギフトが貰える!

・1円から投資可能!

★クラウドバンク【不動産への融資が可能!】

★特徴★

・楽天ポイントと連携してポイントが貯まる!

・会員登録だけで楽天ポイントが500円分貰える!

・1万円から投資可能

・太陽光や不動産への融資が中心

・運用期間は4ヶ月〜24ヶ月

・平均利回り5.87%と高め

★バンカーズ【会員登録だけで1500円貰える】

★特徴★

・利回りは4%〜7%と高利回りが多い

・会員登録するだけで1500円貰える!

・運用期間は6ヶ月〜24ヶ月

・1万円から投資可能

・投資先はパチンコやクレジットカード事業やエステなど幅広い

おすすめのクラファンを3つご紹介しましたがサイトによって投資先が全く異なります、複数のサイトを使って比べてみるのがをおすすめですよ★

・利回りが低くてもいいから大企業に安定して投資したい方→Funds

・楽天ポイントを貯めたい方→クラウドバンク

・高利回りを狙いたい方→バンカーズ

※投資先が異なるので会員登録してみて投資先を実際に見るのがおすすめ◎

今すぐソーシャルレンディングを始めるつもりはないけど気になる・・!!という方はバンカーズが会員登録とメルマガ受信で1500円分のギフトが無料で貰えるので迷ったらバンカーズがおすすめですよー!!

Fundsでは500円分のAmazonギフト券がクラウドバンクでは500円分の楽天ポイントが貰えるので今すぐに始めなくても登録して案件を見るだけでもお得ですよ★

ソーシャルレンディングは運用期間が決まっており運用期間中は預けたお金はロックされる仕組みになっているので途中で引き出せません。

子どもの教育費を貯めたい・お金を使わずに貯めておきたい分はソーシャルレンディングに預けてお金をロックしながら学資保険よりも高利回りで着実に増やしていくのが良いですよ◎

お金を使ってしまいそうだから学資保険で準備しなきゃ・・!!と思っている方もいるかもしれませんが高利回りのソーシャルレンディングでもお金を引き出せないようにロック出来るので使い込みの心配も無くなります。

まとめ:学資保険はクソ

こちらの記事にて学資保険がクソな理由についてまとめさせて頂きました。

・学資保険の本当の年間利回りは0.0044%

→全然増えない

・投資の平均利回りは4〜5%

→学資保険の100倍以上のスピードで増える

・eMAXIS Slim 全世界株式か米国株式(S&P500)がおすすめ

→手数料【信託報酬】が激安

→積立NISAを設定して完全放置でOK

・大和コネクト証券で口座開設するだけで4000円貰える!

→学資保険の1年間分の利益が貰えます【100万円を18年で契約した場合】

・暴落が怖い方はソーシャルレンディングがおすすめ

→日本円を利回り2%〜7%で増やせます

→6ヶ月〜長くて24ヶ月の運用期間

→教育費をロックできるので使い込みの心配なし

・学資保険は本当にクソ商品なので契約しないで下さい。

→投資で教育費を増やした人と100倍以上の差が出ます。

→途中で解約すると元本割れします

★おすすめは積立NISAとソーシャルレンディングを組み合わせてリスク分散

→積み立てNISAで増やす

→株式の暴落対策にソーシャルレンディングで日本円を増やす

かなり煽ってしまいましたが学資保険に加入しても全く増えず保険会社にぼったくられるだけなので止めておいた方がいいです。

本来なら4%〜5%で運用出来るのに学資保険に契約することで0.0044%のクソみたいな利回りで何十年もお金がロックされてしまいます。

保険会社はユーザーから集めたお金を使って投資を行っているので本来皆さんが得るはずだった投資のリターンを奪い取って利益を得ているんですよね。

投資の平均利回り4%ー学資保険のリターン0.0044%=3.9956%を保険会社が中抜きしています、良い商売ですね!

学資保険をすでに契約してしまった方は途中で解約すると元本割れしてしまいますが投資で得られるリターンの方が大きく元本割れして損した分も取り返せるので躊躇なく解約することをおすすめします。

円で運用出来るソーシャルレンディングと積立NISAを活用して年間利回り4〜5%で運用して教育費を貯めましょう♪

私は株式投資も行っていますが子どもが進学するタイミングで暴落したら怖いのでソーシャルレンディングも使って着実に教育費を増やしていますよー!!

★会員登録をするだけでアマギフ・スタバ等で使える1500円分のe-GIFTをGET!

利回り0.0044%という低利回りの商品に10年以上塩漬けておくなんて愚かです・・・

投資で教育資金を用意した親と学資保険で教育資金を用意した親とでは大きな差が開きます。

時間が経過してしまうと差が埋められなくなってしまうのでこちらの記事を見た方は学資保険なんかに加入しないで子どもの為にお金を増やす方法を見直して下さい。

学資保険は情弱向けのクソ商品なので要注意ですよ!(保険会社からクレーム入りそう。汗)