こんにちは、あいたぬです!

今回は投資初心者さんにおすすめの投資方法をご紹介していきます★

これから投資を始めようと思っている方に最もオススメなのがつみたてNISAです!

「そういえば銀行につみたてNISAの案内があったな。銀行で説明を聞いてこよっかな??」

と思った方、ちょっと待ってください!(*_*;

つみたてNISAを始めるなら、投資をしながら楽天ポイントをもらいましょう!

楽天ポイントをもらいながら投資ができるつみたてNISAの始め方については、後ほど説明します♪

まずはつみたてNISAとは何なのか?をしっかりと理解してから始めてほしいので、詳しく解説していきます☆

目次

つみたてNISAとは?

つみたてNISAというのは商品名ではなく、制度の名前です★

つみたてNISAは、

- 金融庁が認めた投資商品のみに

- 非課税で

- 毎年40万円を上限として

- 最長20年間

投資できる制度です!

専門用語が多くなりますが、ぜひ覚えて下さいね><

金融庁が認めた投資商品のみ

つみたてNISAで投資できるのは、主に投資信託という投資商品です(‘ω’)

投資家から資金を集めた投資のプロ集団である運用会社が株や債権などの資産を運用し、利益を投資家に還元する仕組み。

投資も専門分野なので、素人が安定的に利益を得るのは簡単なことではありません(´;ω;`)ウゥゥ

投資信託なら、専門知識がない状態で無理に戦わずともプロにおまかせできるんです!!

これだけ聞くと魅力的なように感じますが、じゃあ投資信託を使えば良い結果が残せるのかというと、そういうわけでもないんです。。。(+_+)

世の中に溢れるぼったくり投資信託

投資信託を販売する運用会社も利益の全てを投資家に還元していたら自分たちの利益がなくなってしまいますから、手数料を取っています。。。

手数料で利益を得ている感じですね。。(+_+)

販売手数料として購入額の数%が最初にかかります。これはかからない投資信託もあり、つみたてNISA対象の投資信託ではかかりません。

最も気をつけないといけないのは信託報酬とよばれる運用手数料です!

年間○%で決められていて、投資額から毎日差し引かれます。

1%〜2%かかる場合が多いのですが、これは取られすぎです( ;∀;)

というのも、ローリスクな投資で出せる利益は年5〜7%いけば相当良い方です◎

信託報酬が差し引かれる上に、利益からは税金で20%ほど持っていかれます。これでは手元にほとんど利益が残りませんよね…。

しかも信託報酬は損失が出た場合でも関係なく取られます><

この高い手数料に見合った運用をしてくれるなら何も文句はないわけですが、投資の世界では高い手数料を払ったからといって良い結果を出してくれるわけではありません。むしろその逆です。

本当に良い投資信託はたくさんの人が投資して資金も集まるため、規模の経済が働いて手数料もめちゃくちゃ安いんです★☆

買う人の少ない投資信託ほど手数料が・・・(‘_’)

つみたてNISAでは、手数料ぼったくりの投資信託は制度の対象外になっています♪

金融庁が認めた、投資する価値のある投資信託だけが制度の対象です!

対象商品の数は、投資信託全体の3%にも満たない状況です( ゚Д゚)

びっくりですよね。。!!どんだけ手数料をぼったくっているのか。苦笑

インデックス運用が中心

投資信託は、主にインデックス運用とアクティブ運用に分かれます。

インデックス運用は、例えば日経平均株価指数などの指数に連動することを目指す運用です(‘ω’)

日経平均は別名で日経225と言われる通り、日本の主要な株式225銘柄の平均株価です。

日経平均連動の投資信託なら、この225銘柄に投資するイメージです。

株式の購入は基本的に100株単位で、1銘柄あたり数万円〜数百万円かかります。それを225銘柄となると、とんでもない金額になることがイメージできるかと思います。

インデックス運用が成立するのは規模の経済あってこそです!

1つの銘柄に対する比重が小さいので、例えば1つ会社が倒産して上場廃止になってしまったとしてもダメージが小さいです。この考え方を分散投資と言います。

投資の世界では、安定性を求めるなら分散投資が基本です(*^^)v

長期間の投資を行うとき、他の手法と比較してインデックス運用の結果が優れているというデータが数多く出ています!

対になるアクティブ運用は指数よりも高い水準を目指して、構成する銘柄の入れ替えを頻繁に行う運用です。

頻繁に銘柄を入れ替えるため、その入れ替え方を考える人のコストと、入れ替えに伴い発生する手数料が積み重なるので信託報酬が高くなる傾向があります(*_*;

つみたてNISAの対象にアクティブ運用がほとんど入ってこないのは、この手数料の高さゆえです。

一定期間だけを切り取れば良い結果を出しているアクティブ運用の投資信託もあるにはあります。

しかし長期的にみると大きくマイナスになっている年もあり、手数料も考えると結果的にインデックス運用に負けるのが基本です。。。

非課税

通常、投資信託を売った時に発生した利益の約20%の税金が差し引かれます( ゚Д゚)取られ過ぎぃ!

つみたてNISAはこの税金がかかりません。

税金のかかる投資よりも税金のかからない投資から始めた方が効率が良いのは明白なので、最初からつみたてNISAを利用することをおすすめします( *´艸`)

年間40万円が上限

購入額の上限が決まっています。ちなみに年1回40万円分買う。という買い方をするわけではありません!

基本的には「つみたて」と名に付く通り毎月自動で引き落とされるように設定します★

上限いっぱいまで利用する場合は毎月33,333円になりますね♪

少額からスタートしても問題なく、100円からでも始めることができちゃいます!

この一定額で毎月買う。という買い方はドルコスト平均法と呼ばれる投資の安定性を上げるために最適な手法です(#^^#)

投資信託に限らず投資商品は価格が変動するため、特定のタイミングで1回だけ買うような買い方の場合、価格が高い時に購入してしまう可能性があります。反対に価格が安い時に購入できる可能性もありますが、高かったのか安かったのかは後にならないと分かりません。

これを一定額、分散させて買うことで価格が高い時にも、安い時にも買うことになり平均的な結果を得ることが出来ます。

この手法は、価格が右肩上がりになることを見込める時に有効です☆彡

最初に買うものを決めて引き落としの設定さえしてしまえば後は放置するだけなので、とても楽です♪

投資は株価をチェックしなければいけないイメージを持っている方もいるかと思いますが、つみたてNISAではチェックしたところで買い替えるわけでもないので特に意味はありません><

最長20年

非課税期間が最長20年と決められています(*’▽’)

※この期間を過ぎた後も投資を続けることは可能です。

20年以降に購入した分については、売却時に税金がかかります!

なお、つみたてNISAは2018年にスタートした制度で2037年までということになっています。

今からだと20年使えない?と思うかもしれませんが、この期間は延長されると思われます。

延長が決まりました!今から始めても20年使えます(´ω`*)

つみたてNISAができる以前からNISA制度はあり、現在は一般NISAという名称です。こちらは当初設定されていた期間から延長されています。

一般NISAとつみたてNISAはいずれか片方しか利用できません。

投資初心者さんには、つみたてNISAがオススメです◎

私もつみたてNISAを利用しています(*^^)v

期間は延長されるとは思いますが、念のためできる限り早く始めておく方が良いかと思います。。!

いつでも売却可能

売りたくなったらいつでも売却可能なのも特徴です。

節税効果のある投資ができる制度は他にもiDecoがありますが、こちらは老後に受け取る制度なので売却はできません(+_+)

お得に利用する方法

つみたてNISA自体はいろんな銀行や証券会社で取り扱っています。

利用するなら最もメリットを得られるのが冒頭で触れた通り楽天ポイントをもらえる楽天証券です★

競合としてSBI証券もあり、こちらも取り扱っている商品内容にほぼ差はありません。非常に良い証券会社です◎

楽天証券はWebサイトもスマホアプリも使いやすいので、そういった意味でも初心者にオススメです!

楽天カードを使う

楽天証券では、投資信託に楽天カード(クレジットカード)で引き落とし設定ができます。

楽天カードで引き落とし設定をすることで、楽天ポイントが付きます。

もらえるポイントは引き落とし額の1%なので、年間40万円積み立てた場合は楽天ポイントが約4,000ポイント付きます(´ω`*)

楽天ポイントは色々なところで利用できるので、現金と同価値と考えておいて問題ないですよ☆

このポイントをそのまま投資に利用することもできます!!

投資信託の中には価格が下がるリスクが非常に低い(その分、リターンも少ない)ものもあります。

こういったものに投資する場合であれば、リスクをほぼ負うことなくポイントだけ受け取ることも可能です。実際にそうやって利用している人もいるようです( ゚Д゚)

楽天証券の口座を開設して、楽天カードで引き落とし設定をする!!!

この手間さえ惜しまなければ、あとは毎年4,000円、何もしなくても貰えます。

楽天カードを持っていない人は作るところからですが、楽天カードと楽天証券の組み合わせは最強なので、ぜひ利用して欲しいところです♪

何を買えばいいの?

前述したリスクを極限まで抑えて楽天ポイントだけ受け取る方法でも構いませんが、私としてはリスクとリターンのバランスが取れた投資信託を選ぶことをオススメします。

ここでは、楽天証券でのオススメを紹介しておきます。

ここで紹介するのはあくまでオススメであり、これを買え!ということではありません。

投資には必ずリスクが付いてきます。最終は自己判断でお願いします。

1種類に絞る必要は特にありません。

ただ、投資信託は1つ買えば十分に分散投資をしていると言えるので、そこまでたくさんの種類を買う必要はありません。

この2択です( *´艸`)

ちなみに主人は楽天VTI、

私はeMAXIS Slimに投資しています。

楽天VTIは2019年11月現在で、楽天証券の買付ランキング1位、積立設定件数ランキング1位と、最も人気があります☆

2つとも投資先がほとんど同じなので、内容にほぼ差はありません(*^^)v

なぜ米国株?

2つとも米国株を投資先としている投資信託です。

日本株は難易度が高い

日本人が投資をする時に真っ先に目が行くのが日本株で、米国株に投資している日本人は少ないです( ;∀;)

しかし、実は日本株市場の値動きは全体的に激しく、上級者向けです。

初心者こそ目を向けるべきなのは、米国株です!!!

長期的な右肩上がり

これらの投資信託は設定されたばかりなのでまだ過去の運用歴がほとんど見れませんが、指標としているのは米国株のインデックスです。

米国株インデックスは、数十年の間ずっと右肩上がりを続けています。

では日本の例として日経平均はどうかというと、1989年につけた日経平均の最高値38,915円を大きく下回る22,850円が2019年11月4日現在の日経平均です(*_*;衰退してる?

日経平均と、上記の eMAXIS Slim が指標にしているS&P500指数に投資した場合の比較記事がこちらです♪

2008年のリーマンショック時に大暴落が起きていますが、現在はリーマンショック前よりも高い水準に到達しています。

米国ではGAFAをはじめ成長している企業が数多くあるので、右肩上がりになっていることも頷けますね♪

もう日本には投資している

これは私の持論ですが、日本に住んでいて給与を受け取っている時点で日本に投資していると言って差し支えないと思います。

既にあらゆるところで、日本の景気の影響を受けています(*_*;

他の投資まで全て日本を対象にせず、他の国に分散投資しても良いのでは?と考えています(*’ω’*)

期待リターンのシミュレーション

楽天の積立かんたんシミュレーションという便利なツールがあるので、こちらを使って期待リターンのシミュレーションを行っておきます!

楽天VTIはS&P500よりも広い範囲が投資対象ではありますが、いずれもS&P500指数とほぼ連動することが予想されます。

こちらの記事から、つみたてNISAの最長投資期間である20年で区切った期間ごとの年リターンを引用させてもらいます。

- 1939〜1958年:+8.83%

- 1959〜1978年:+4.03%

- 1979〜1998年:+14.30%

- 1999〜2018年:+5.13%

低い方から見ていっても、年率4〜7%ほどのリターンは期待できそうです(*^^)v

ということで

- もっとリスクの低い投資を選択して年率1%

- S&P500連動で少なくとも期待できそうなリターンとして4%

- S&P500連動でそこそこ楽観的に見て7%

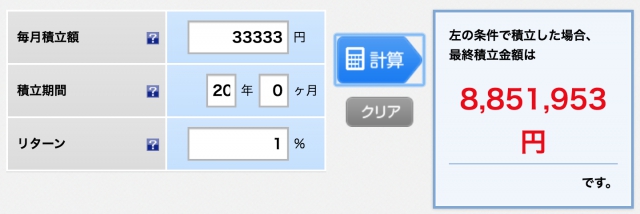

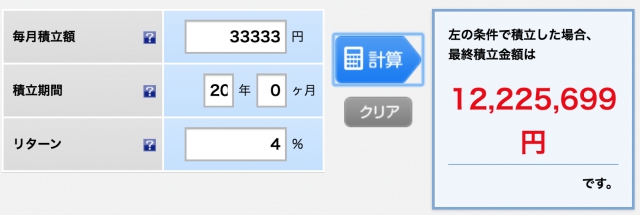

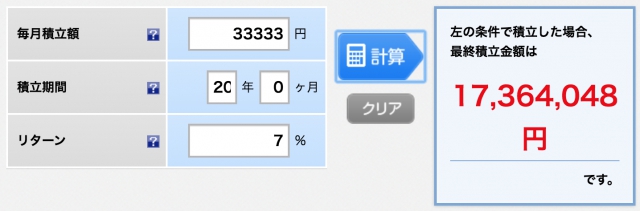

この3パターンで毎月33,333円を20年間、積み立てた場合のシミュレーションしてみましょう♪

投資総額は、800万円です。

実際には毎年同じ伸び率になることはないですが、平均したら近い結果になるという想定です。

リターン1%

8,851,953円 – 8,000,000円 = 851,953円

リターン4%

12,225,699円 – 8,000,000円 = 4,225,699円

リターン7%

17,364,048円 – 8,000,000円 = 9,364,048円

もし年率7%という結果であれば、20年で倍以上に増えます(‘Д’)凄すぎ

また、つみたてNISAでは20年後から投資した分については課税されてしまいますが、20年間積み立ててきたものをすぐに売る必要はありません。

仮に20年目で積み立てを終了して、そこから更に10年間は追加投資なしでも年率7%のリターンが続けば34,157,710円に増えます↑↑↑

このように数%の差であっても、長期間になればなるほど複利の効果が強くなって莫大な利益を得ることができます。。。!!!

これは過去のリターンが今後も期待できるという楽観的な視点に基づいたものですが、リーマンショックを経てもなお成長していることを踏まえると、非現実的というわけでもないと思っています!

とはいえ年を取った後にお金持ちになっても…という考え方も当然あります><

許容できるリスクの度合いや、どのくらいの投資期間を想定するのかは年齢にもよるところですよね・・。。

私としては、現在20〜30代で長期投資が可能なら多少のリスクを許容しても期待リターンの高い米国株インデックス投資をオススメします(*’▽’)

つみたてNISAを利用してはいけない人

これはつみたてNISA以前に投資全般に言えることですが、貯蓄がない人は利用しないで下さい;;

投資を始める前に種銭を貯めましょう!☆★

いずれ暴落は来る

インデックス投資は比較的リスクの低い投資とはいえ、リーマンショックのような大暴落はいずれきます。

※コロナショックが2020年に来ましたね・・(´;ω;`)

そのタイミングで現金が必要になって投資信託を売却してしまうと、莫大な損失が出ます。

つみたてNISAはいつでも売却できると書きましたが、売却のタイミングは重要です!

利益が出るタイミングまで売却をじっと待てるだけの資金的な余裕がある状態で始めて下さい。

大暴落がきても回復するまで待てるというのが、長期投資の強みです(#^^#)

とはいえ暴落した時の精神的な負荷は尋常じゃないです。

私も何度か投資で暴落を経験していますが、かなり苦しい思いをすることになります(+_+)

それも耐えられないと思うなら、リスクの低い商品を選択しておきましょう。

投資は余剰資金で始める。これは基本原則です!!

まとめ

つみたてNISAは、メリットの大きい制度で活用しない手はありません(*’ω’*)

せっかく始めるなら、楽天ポイントを受け取れる方法を使いましょう!

最後にオススメ投資信託を再度載せておきますね♪

つみたてNISAの対象にぼったくり投資信託は含まれていませんから、他の投資商品を選択しても、もちろんOKです!