先日中古の一戸建てを購入しました♪

不動産の勉強をしていく中で住宅ローンの金利の増減がどれほど恐ろしいか学びました(*_*)

今回は住宅ローンの金利の増減の恐ろしさと住宅ローンをいくらまで借りたらいいか?を紹介していきます!

現在の金利はどうなってるの?

現在の金利はとても低いと言われています。

~現在の住宅ローンの平均金利~

変動金利になると約0.5%~0.7%

固定になると約0.8%~0.9%

仮に3500万円を35年ローンで借りたとすると総返済額は3650万円になります(0.5%の場合)

35年も借りて150万増えるだけなので無理して繰り上げ返済する必要はありません。

※ただし変動金利の為、金利が上昇する可能性があります。

バブル時代はどうだったの?

私が生まれる前のバブル絶頂期の金利を見てみると7~8%が平均だったようです。

この時に3500万円を35年借りたとすると総返済額は7000万円になります(0.75%の場合)

家が2軒経つほどのレバレッジですね(‘Д’)酷い

バブル絶頂期の日本は不動産の価値が下落するなんて思ってもいなかったようで買った後も価値が上がると信じでいる人が多かったみたいです・・・

おじいちゃん・おばあちゃん世代はかなり得をしていて、安く住宅を買えたので不動産の価値はかなり上昇していました。

ですがバブルがはじけた後の日本は昔のように景気が上がることは難しくなり、政治の失敗で少子化が止まらず高齢者が死んでいく人口減少斜陽社会になっています(ゆるゆると現在進行形)

人が死んで家が余っていくので住宅の価値はほとんど上がりません。

※むしろ築年数が経過すれば下落していきます、新築を買った時点で次の日から何百万も損をします。

結局住宅ローンはいくらまで借りたらいいの!?

現在の金利はとても低いですが、住宅ローンが35年もあると35年間ずっと低金利なのか保障がないです。

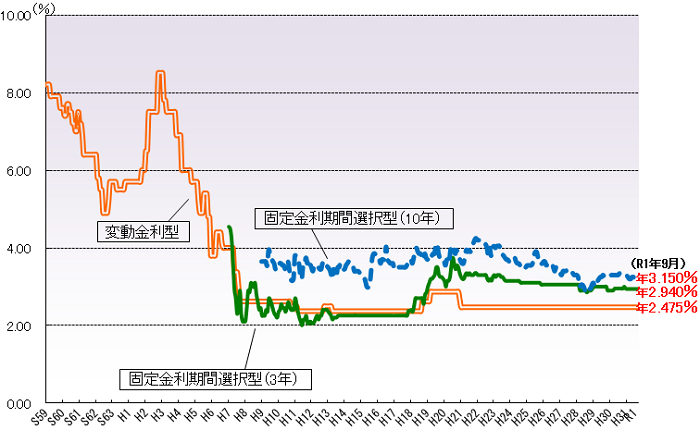

こちらのグラフをご覧ください、30年以上前の金利は鬼です。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より転載

今後の金利はどうなっていくのか分からないですが、バブル期のようにあんなに高い金利(7~8%)になるとは考えにくいです。

もし上がるにしても何十年かかけてゆるーく上がっていくでしょう。

住宅ローンの借入額が昔は金利が高かったので年収の3~4倍までとよく言われていました。

現在は金利が低いので年収の8倍まで借りられるよ!!と不動産会社は言うかもしれません。

ですが金利が1%違うだけで何百万も返済額が変わるのに安易に年収の8倍で借りられることが出来ても、無理な住宅ローンを組むのは考えて下さい!

共働きだから。と奥さんが家庭の都合で働けなくなるかもしれないのに世帯年収で考えてギリギリのローン組むのもやめて下さい。

片方の年収で考えて余裕の返済プランを立てましょう、確実に返せる額で余裕をみて借りて下さい。

退職金を当てにしての返済もやめて下さい(もらえる保障がない)

そもそも35年後に完済しようとするのが危険だと思います。

35年で組んだとしても半分の期間で返せるぐらいに借入額を抑えることをおすすめします。

低金利といっても10年、20年後の金利変動がどうなるかわかりません。

35年も住宅に何万も払い続けるなんて住宅の奴隷です。

今の家賃と同じ金額の住宅ローンだからお得!!といっても修繕費や固定資産税が別に掛かるので、返済額と現在の家賃が同じぐらいの金額ならばお得とは言えません。

金利が上がれば返済はさらに厳しくなります。

現在の金利はかなり低いので、上がることはあっても低くなる可能性は考えにくいので慎重な借り入れを検討して下さい。

住宅ローンが払えなくなったらどうなるの?

住宅ローンの返済が3か月遅れると競売にかけられます。

ヤフーオークションのように夢のマイホームが叩き売られます、投資家に安く買われてしまいます。。。

無理なローン返済に追われると結婚生活も険悪になります。

なぜ住宅費用にお金をとられて子供の教育費や旅行や外食我慢するんですか?

住宅ローンの為にムチを打ち老人になってもパートするんですか?

不動産会社はマージンが入るので、無理な住宅ローンでも大丈夫ですよ!★と軽く言います。

だって買った後のお客さんの生活なんて営業にはどうでもいいですから。

今一度、住宅購入を考えている方は余裕のある返済プランになっているか計算してみて下さいね!

理想は10年ぐらいで返せたら楽です( ;∀;)私も頑張ります~!

金利が2~3%程度にもしなった時に返済額はどう変動するか?もシュミレーションされることをおすすめします。

マイホーム購入と不動産投資は別物?

不動産投資と住居購入をごっちゃにするな!!という方もいるかもしれませんが。

20代~40代のうちは家族構成も勤務地も固定されていないことが多いので(子供は?転職はしないの?失業する可能性は?)

将来的に住宅を売った時に売れる家かどうか考えて買ったほうが良いです。

若いうちに買った家で80過ぎまで住んでそこで人生を終えると確定しているなら別ですが・・・

出口戦略を子供が巣立った後に取れるような住居を購入したほうがいいと思います。

※住居購入の際も、何千万も損しないように不動産投資の勉強をされることをおすすめします!